簿記検定に合格したけど企業分析とかできない。

そんなお悩みを解決していきます。

簿記は「財務諸表の作成」に関する学問なので、今度は財務諸表を使う側の視点に立つ必要があります。

企業分析をする上で、企業がどれだけリスクを取って経営しているかは重要になってきます。

損益分岐点分析をすることによって、企業がどのくらいリスクを取って経営しているのか明らかになります。

計算方法をただ暗記するのではなく、その計算を行う理由をしっかりと理解しましょう。

損益分岐点分析をすることで不確実性の高い企業が分かる

企業には業績の予想が変動するリスク(不確実性)があります。

銀行などの債権者にとっては、収益性よりも重視しなければならないのが「倒産のリスク」です。

損益分岐点分析をすることで、業績変動の山が激しい企業と小さい企業を見極めることができます。

損益分岐点分析をすることで、企業がどれだけリスクをとって経営しているのかが分かります。

損益分岐点売上高

損益分岐点売上高とは、黒字と赤字の分岐点となる売上高です。

損益分岐点売上高は、以下の式で算定することができます。

固定費 ÷ 貢献利益率

損益分岐点売上高を算出するには、費用を変動費と固定費を分解(固変分解)する必要があります。

固変分解の方法は、いろいろあるのですが、今回は以下の3つの方法をご紹介します。

- 費目別精査法

- 総費用法

- 最小二乗法

費目別精査法

費目別精査法とは、売上高と比例する費用を変動費として集計して、比例しない費用を固定費として集計する方法です。

「その他」の勘定科目など、売上高との比例関係が不明なものは、変動費と固定費に按分します。

以下は、各業種ごとの変動費と固定費の内訳になります。

| 建設業 | |

| 固定費 | 労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、法定福利費、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員報酬、従業員給料手当、退職金、修繕維持費、広告宣伝費、支払利息・割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費 |

| 変動費 | 材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費、兼業原価 |

| 製造業 | |

| 固定費 | 直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費・交通費、その他製造経費、販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費 |

| 変動費 | 直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品知仕入原価、当期製品棚卸高―期末製品棚卸高、酒税 |

| 販売業(卸売業・小売業、飲食店) | |

| 固定費 | 販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費・交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息・割引料、租税公課、従業員教育費、その他管理費 |

| 変動費 | 売上原価、支払運賃、支払荷造費、荷造材料費、支払保管料、車両燃料費(卸売業の場合のみ50%)、車両修理費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%) ※注:小売業の車両燃料費、車両修理費、保険料は全て固定費に入る |

| 運輸・通信業、不動産業及びサービス業 | |

| 固定費 | 直接従業員給料手当、役員(店主)給料手当、間接従業員給料手当、福利厚生費、消耗品費、広告・宣伝費、車両燃料・修理費、土地・建物賃借料、減価償却費、保険料、支払利息・割引料、租税公課、従業員教育費、その他営業費 |

| 変動費 | 直接材料(商品)費、光熱・水道・動力日、外注費 |

引用元:固変分解とは?固定費、変動費の一覧と分析方法|freee税理士検索

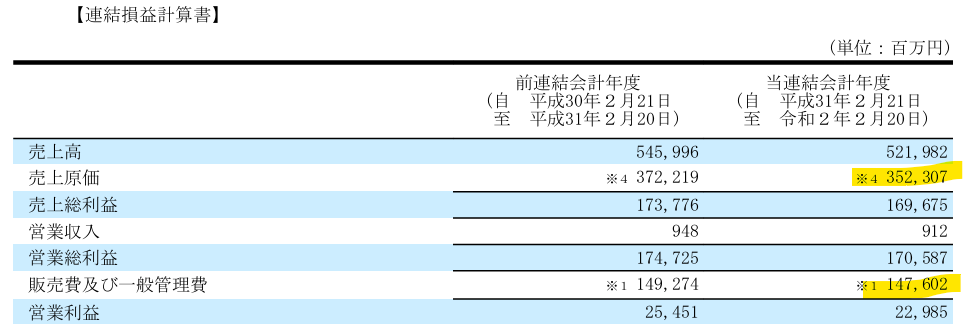

株式会社しまむら(小売業)の財務諸表を使って固変分解していきます。

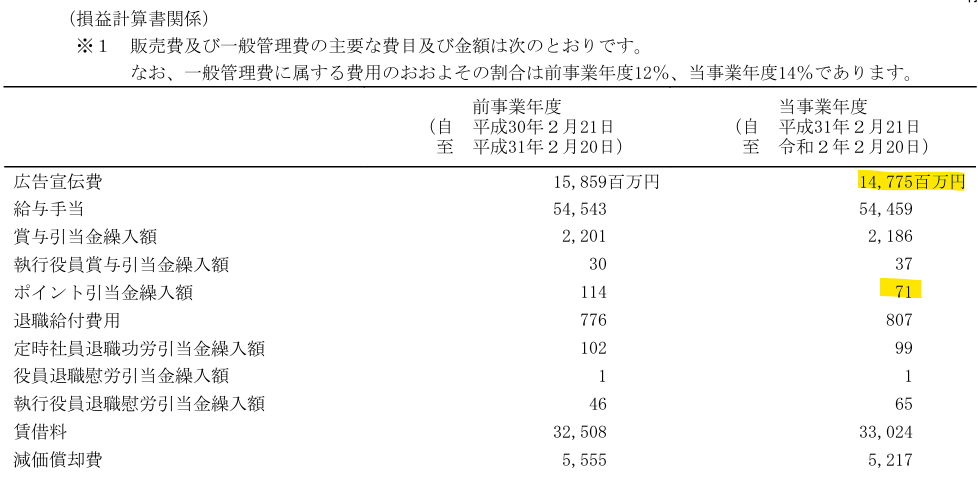

売上原価、広告宣伝費とポイント引当金繰入額は売上高に比例して発生する費用なので変動費として集計します。

後の主要な販管費は固定費として集計し、残りの主要でない科目(販管費合計-主要な販管費)は不明なので固定費と変動費に按分します。

- 変動費:売上原価352,307百万円+広告宣伝費14,876百万円+ポイント引当金繰入額71百万円+その他販管費(按分)18,430.5百万円≒385,685百万円

- 固定費:販管費主要な費目95,895百万円+その他販管費(按分)18,430.5百万円≒114,326百万円

変動費率73.888…%=385,685百万円÷売上高521,982百万円×100

費目別精査法は何が売上と比例して発生するか考えるのが難しいね。

分からなかったら調べながら固変分解するといいよ。

しかし、売上原価に固定費が混入しており、製造原価報告書を公開していない企業には使うことができません。

その場合は、最小二乗法で費用を分解する必要があります。

総費用法

総費用法は、営業費用などの内訳がなくても固定費と変動費を分解できる最も簡便的な方法です。

以下の式によって、変動費率を算定することができます。

前年から当期の費用の変化額÷前年から当期の収益の変化額

この方法は、簡単に変動比率を算定できますが、設備廃棄や人員整理されていた場合、変動費率の推定値が過大になる恐れがあるという欠点があります。

減価償却費や人件費などの固定費が変動費として集計されるからです。

その欠点を軽減できる方法として、次に紹介する最小二乗法が挙げられます。

最小二乗法

最小二乗法は、売上高と営業費用の各年度のデータを使用し、統計的に変動費と固定費に分解していく方法です。

総費用法では2つのデータしか使わなかったのですが、最小二乗法ではいくつかのデータを使って変動費率を算定することができるため、特異年度の影響を軽減することができます。

統計の知識を使うので難しく感じるかもしれませんが、エクセルの「データ分析」機能を使えば、簡単に固変分解できます。

「入力Y範囲」には、営業収益を入力します。

「入力X範囲」には、営業費用を入力します。

営業費用は、本業によって発生した「売上原価」や「販売費及び一般管理費」の合計です。

損益分岐点の分析は、営業利益より上を分析をしますので、金融収益や金融費用は含みません。

ちなみに、単位は百万円です。

新規シートか既存のシートのどちらでも、回帰分析の結果を表示できますが、今回は新規シートに表示しました。

「切片」が固定費額、「X値1」は変動費率です。

この企業は変動費率9.1138…%、固定費額は1,814,511百万円ということです。

固定費1,814,511百万円÷(1ー0.091138)=損益分岐点売上高1,996,464.80983…百万円となります。

Excel使うと意外と簡単にできるんだね。

安全余裕率

安全余裕率とは、経営の余裕度を測定する指標です。

安全率は、以下の式で算定することができます。

(売上高 – 損益分岐点売上高) ÷ 売上高

営業利益÷貢献利益

安全余裕率が高ければ高いほど会社の経営は安全ということを意味し、赤字となるリスクも低いといえるでしょう。

例えば、企業の安全余裕率が15%なら、売上高があと15%減少したときに営業利益がゼロになることを意味します。

安全余裕率は、売上高を増やすか、固定費を圧縮して損益分岐点売上高を低くすることで改善されます。

経営レバレッジ係数

経営レバレッジとは、固定費をどれだけ活用して営業利益を生み出しているかを測定する指標です。

経営レバレッジ係数は、以下の式で算定することができます。

貢献利益 ÷ 営業利益

1÷安全余裕率

経営レバレッジ係数は、安全余裕率の逆数なので、1を安全余裕率で割り算して計算することができます。

逆数とは簡単に言うと、計算式が分子と分母が逆ということです。

安全率は「営業利益÷貢献利益」で算定されるのに対し、経営レバレッジ係数は「貢献利益÷営業利益」によって算定されます。

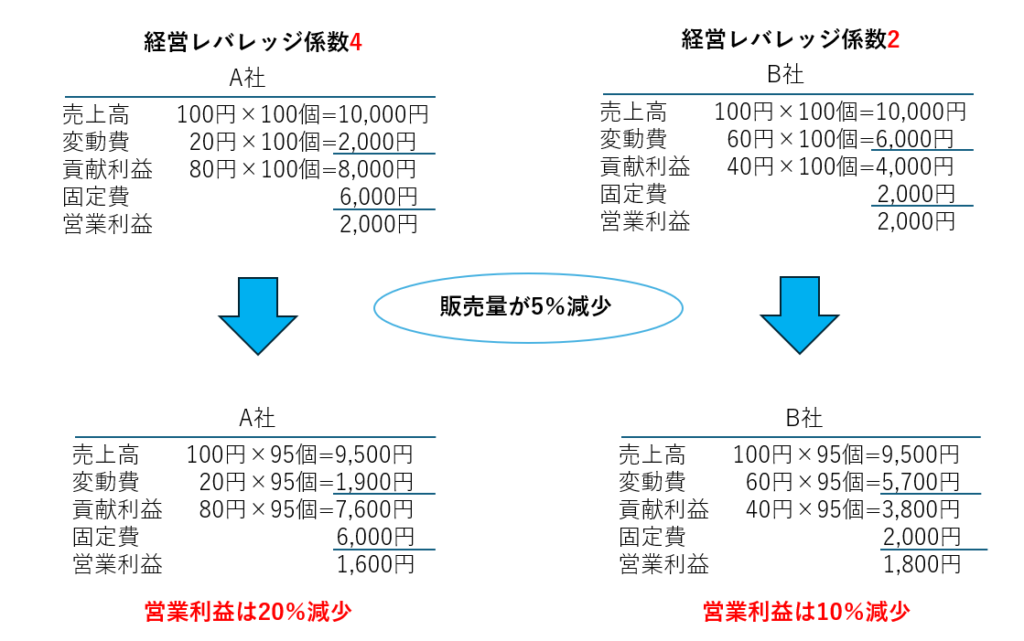

また、経営レバレッジ係数は、高ければ高いほどリスクの高い経営をしていることが分かります。

実際に、上の画像のように販売量が5%減少した時に、経営レバレッジ係数が高いと、営業利益の減少率が高くなります。

A社は営業利益が、販売量の減少5%に経営レバレッジ係数4を乗じた20%減少しているのに対して、B社は販売量5%に経営レバレッジ係数2を乗じた10%減少しています。

このように、固定費の利用度合いが高いと、販売量が増加した時は良いのですが、減少した時にかなりの損失を生むことになるのです。

まさに、てこの原理だね。

リスクを取った経営をしている企業に投資をする際は他の指標と合わせて投資しよう。

最後に:損益分岐点分析は企業の安全性評価に重要な指標

損益分岐点分析を行うことで、企業がどれほどレバレッジを利かせて経営をしているか把握することができます。

損益分岐点分析をすることで費用構造を明らかにでき、不確実性が高い企業を見極めることができます。

不確実性が高い企業は、倒産リスクが高いため、安全性の評価にも役立ちます。

今回解説した指標だけでなく、他のの指標と合わせて分析すると有意義な比較ができるでしょう。

コメント