簿記検定に合格したけど企業分析とかできない。

そんなお悩みを解決していきます。

簿記は「財務諸表の作成」に関する学問なので、今度は財務諸表を使う側の視点に立つ必要があります。

会社の財政状況や経営状況を把握するためには、財務諸表を活用した財務分析が有効な手段となり、目的に応じて適切な指標を選ぶ必要があります。

本記事では、その中でも「収益性」に焦点を当てたいと思います。

計算方法をただ暗記するのではなく、その計算を行う理由をしっかりと理解しましょう。

収益性分析とは

収益性とは、営利目的の達成度を測る尺度として最も本質的かつ重要な指標です。

収益性分析では、投下された資本からどれだけの利益が生み出されたかを表す「資本利益率」が用いられます。

つまり、資本の利用効率を測定するのです。

ROA

ROAはReturn On Assets(リターン・オン・アセット)の略で、資産に対してどれだけの利益を生んでいるかを示す指標です。

企業が自社の総資産をいかに効率よく活用できているかがわかります。

ROAは、以下の式によって算定されます。

事業利益÷期中平均総資本×100

事業利益とは、営業利益と金融収益(受取利息、受取配当金、有価証券運用益)を合計した企業の総合的な利益のことです。

ただし、ROAには、計算上の注意点があります。

- 分母の総資産については、建設仮勘定などの未利用資産を除外して算定することもある。

- 金融収益に含まれる「投資有価証券評価益」は、一時的なものであると考えて金融収益に含めないこともある。

- 分子の営業利益には、”関連会社は事業投資である”という考えのもとに「持分法投資利益」を加算することもある。

いろいろな考え方があるんだね。

ROAは以下のように分解することができます。

- 売上高事業利益率と総資産回転率に分解

- 本業による経営資本営業利益率と余剰資金運用による利益率に分解

ROAの増減が起こった理由を分析することで、質のいい投資判断をできることになります。

参考:ROAの計算に経常利益を使わない理由

ROAの計算に、経常利益を使わない理由は、経常利益は他人資本の報酬たる支払利息が含まれているため、総資本に対応しないからです。

よって、経常利益ではなく、支払利息控除前の事業利益で計算するのです。

ROAの活動別分析

経営資本営業利益率

経営資本営業利益率とは、『本業』で売上高を計上するために実際に活用している資産で、どれだけ営業利益を生み出しているかを測定する指標です。

経営資本営業利益率は、以下の式によって算定できます。

営業利益 ÷ 期中平均経営資本×100

経営資本とは、本業によって活用している資産のことで、「総資産-余剰資金運用資本」によって算出されます。

経営資本営業利益率は、本業でどのくらい効率よく利益を生み出せているか分かるので、非常に重要な指標です。

経営資本営業利益率は、費用を圧縮して営業利益を増やすか、利益を生み出して利益剰余金を増やすことで改善できます。

余剰資金運用の利益率

余剰資金運用の利益率とは、余剰資金(預金や有価証券、貸付金など)によって発生した利益を測る指標です。

余剰資金運用の利益率は以下の式で算出されます。

「金融収益÷期中平均余剰資金運用資本×100」

稼いだお金の使い道として最も良い方法は「事業への再投資」ですが、「借入の返済」か「金融資産への投資」といった使い道もあります。

「金融資産への投資」がいわゆる余剰資金運用資本なのです。

金融収益とは受取利息配当金や有価証券評価益などの余剰資金運用資本から得られた収益のことです。

余剰資金運用資本の具体例

- 現預金

- 貸付金

- 有価証券※関連会社や共同支配企業を除く

ROAを本業による利益率と金融投資による利益率とに分解することで、本業か金融投資のどちらを改善すべきかが明確になります。

ROAの資本回転率と売上高利益率の分解

売上高事業利益率

売上高事業利益率とは、売上高に占める事業利益の割合を測定する指標です。

売上高事業利益率は以下の式から算出されます。

事業利益 ÷ 売上高×100

前述の通り、事業利益とは「営業利益+金融収益」です。

経営者は売上高事業利益率を用いて、無駄な経費の削減や、マーケティング活動を強化して新規顧客を獲得するなどの経営戦略を立てていきます。

この比率は経営の健全性を示すバロメーターとして機能し、適正水準を維持することが企業の成長には不可欠です。

売上高事業利益率が低い場合、費用を圧縮して営業利益を増やすか、配当金額や利息による収入を増やすなどの対策が必要です。

総資産回転率

ROAを決定する要因となるのが、売上高事業利益率とならんで総資本回転率です。

総資本回転率とは、会社の財産である総資産によって、どれだけ効率的に売り上げをあげているのか、という総資産の運用効率がわかる経営分析です。

総資産回転率は以下の式から算出されます。

売上高 ÷期中平均総資産×100

前述の通り、営業循環の回数を示すのが総資本回転率ですが、分母の総資産については、建設仮勘定などの未利用資産を除外して算定することもあります。

総資産回転率は、保有資産の重要な項目に着目し、資産種類別の回転状況を調査することにより、総資産回転率がなぜ低いのか(あるいは高いのか)分析することができます。

総資本回転率を改善するには、売上高を増やすか、借入金などの負債を返済して総資産を減らす必要があります。

資本回転率の資産種類別分析

総資産資本回転率は、各種の保有資産のうち、重要な項目に着目して資産種類別の回転状況を調査することができます。

なぜ総資本回転率が高くなっているのかの分析するのです。

どの資産項目が重要であるかは業種によって異なりますが、一般的には以下の項目になります。

- 売上債権(売掛金・受取手形など)

- 棚卸資産(製品・原材料・仕掛品など)

- 有形固定資産(建物・備品・機械装置など)

- 手元流動性(現預金・有価証券)

近年、『特許権』などの知的財産の価値が上がっており、それを目的とした買収により発生する『のれん』なども、その重要度も増しています。

売上債権回転率

売上債権回転率とは、売上債権の回収がどれだけ効率的に実施されているかを測定する指標です。

売上債権回転率は以下の式から算出されます。

売上高 ÷ 期中平均売上債権×100

現金販売が多用されている事業では、売上債権が生じにくいため、売上債権回転率は大きくなります。

分母の売上債権は、貸倒引当金や銀行への割引、裏書された部分を控除して算定すると、回収不能な債権が多いほど、売上債権回転率は大きくなってしまうため、基本的には控除せずに算定します。

売上債権回転率は、売上高を増やすか、売上債権の回収タイミングの早期化を交渉することで改善できます。

売上債権回転期間

売上債権回転期間とは、商品を販売してから代金を回収するまでに 要する期間です。

売上債権回転期間は以下のいずれかの式によって算出されます。

365日÷ 売上債権回転率

売上債権 ÷ 1日あたり売上高

現金販売が多用されている事業では、売上債権が生じにくいため、売上債権回転期間は短くなります。

売上債権回転期間は、売掛金を早期に回収することで売上債権を減らすか、売上高を増やすことで改善されます。

棚卸資産回転率

棚卸資産回転率とは、在庫を適切に管理できているかを測定する指標です。

棚卸資産回転率は、以下にの式により算出できます。

売上原価 ÷ 期中平均棚卸資産×100

売上高÷期中平均棚卸資産×100

分析の一貫性を求めるなら分子に売上高を、棚卸資産との対応させたいなら、利益部分を除外し、売上原価を使って算定します。

棚卸資産回転率は大きいほど、その商品が売れているため望ましい状態といえます。

棚卸資産回転率は、棚卸資産自体が少なく、従業員や設備の稼働により収益が発生する「運輸業」「飲食業」が大きい傾向があります。

反対に、棚卸資産回転率が小さい業種として「製造業」「不動産業」があります。

棚卸資産自体の金額が大きく、1つの商品で時間をかけて大きく利益をあげることが原因です。

棚卸資産回転率は、在庫量を減らして棚卸資産を減らすしたり、リードタイム(製品の開発から納品までにかかるすべての時間)を縮小することで改善されます。

棚卸資産回転期間

棚卸資産回転期間とは、商品を仕入れてから顧客へ販売するまでに 要する期間です。

棚卸資産回転期間は、以下の式によって算定できます。

期末棚卸資産 ÷ 1日あたり売上原価

365日÷棚卸資産回転率

棚卸資産回転期間は、その数値が小さいほどその商品が売れているため望ましい状態といえます。

商品の売れ行きが良いと、分子の在庫量は小さくなり、分母の売上原価は大きくなるので棚卸資産回転期間は小さくなります。

また、2つ目の式では、分母の棚卸資産回転率が大きいと(商品の売れ行きが良い状態)棚卸資産回転期間は短くなります。

棚卸資産回転期間は、在庫の回転率を上げて棚卸資産を減らすことで改善されます。

有形固定資産回転率

有形固定資産回転率とは、有形固定資産がどれだけ効率的に売上高を生み出しているかを測定する指標です。

有形固定資産回転率は、以下の式によって算定できます。

売上高 ÷ 期中平均有形固定資産×100

ただし、有望な製品の設備や立地の出店に多額の資金投下が行われれば、回転率が一時的に低下し、逆に延期されれば回転率は上昇します。

つまり、必ずしも将来の収益性の向上に結び付くとは限らないということです。

有形固定資産回転率は、売上高を増やすか、有形固定資産への設備投資を減らすことで改善できます。

ROE

ROEは”Return On Equity”(リターン・オン・エクイティー)の略で、起業が資本を効率よく活かし、利益をあげているかを測る数値です。

自己資本利益率や株主資本利益率ともいわれます。

ROEは、株主から見ると「その株に投資して、どれだけ利益を効率よく得られるのか」という、収益性や効率性の指標になります。

そのため、投資家に最も重要視される財務指標といえるでしょう。

ROEは、以下の式で算定されます。

税引後当期純利益 ÷ 期中平均自己資本

自己資本は、株主資本とその他包括利益累計額から構成されます。

上述の通り、ROEは投資家に最も重要視される指標ですが、ROEの欠点として、他人資本を加味していないことが挙げられます。

したがって、他人資本を加味したROAを一緒に観察することでROEの欠点を補い、「安全性」や「健全性」の判定を行うことができます。

ROEは、売上高当期純利益率と自己資本回転率に分解できるため、両者を改善することで改善できます。

ROEの資本回転率と売上高利益率の分解

売上高当期純利益率

売上高当期純利益率とは、企業の総合的な収益力を測定する指標です。

売上高当期純利益率は、以下の式によって算定することができます。

税引後当期純利益 ÷ 売上高×100

この当期純利益率は高ければ高いほど良く、投資家からの評価が高くなりやすいです。

ただ、売上高当期純利益率には、固定資産の売却益や災害での損失などその年だけ突発的に起こる特別損益も含まれます。

突発的に起こる損益はその会社の売上高との関係性が低いため、企業の活動や収益力を判断する際は、売上高事業利益率などと比較して分析すると有意義です。

借入を増やしてレバレッジ効果を活用するか、費用を圧縮したり、売上高を増やすことで、この指標は改善されます。

自己資本回転率

自己資本回転率とは、自己資本がどれだけ効率的に売上高を生み出しているかを測定する指標です。

自己資本回転率は、以下の式によって算定することができます。

売上高 ÷ 期中平均自己資本×100

自己資本回転率は、売上高を上げれば上げるほど上昇しますが、会社規模が大きくなっても損失が続けば自己資本が減少し、結果、自己資本回転率が上がります。

このように、自己資本回転率がの増加要因が、規模の拡大によるものなのか、損失が出て自己資本が目減りしていることによるものなのか分析することが大切です。

売上高を増やすか、自社株買いにより自己資本を圧縮することで、この指標は改善されます。

ROIC(ロイック)

近年、ROICという指標が注目されています。

ROICとは、Return-On-Invested-Capital(リターン・オン・インヴェスティド・キャピタル)の略で、企業の本質的な収益力を測定する指標です。

ROICは以下の式によって算定することができます。

税引後営業利益÷ 投下資本×100

税引後営業利益は「営業利益×(1ー実効税率)」により求めることができます。

前述のように、”関連会社化は事業投資である”という考えのもとに、営業利益に「持分法投資利益」を加算することもあります。

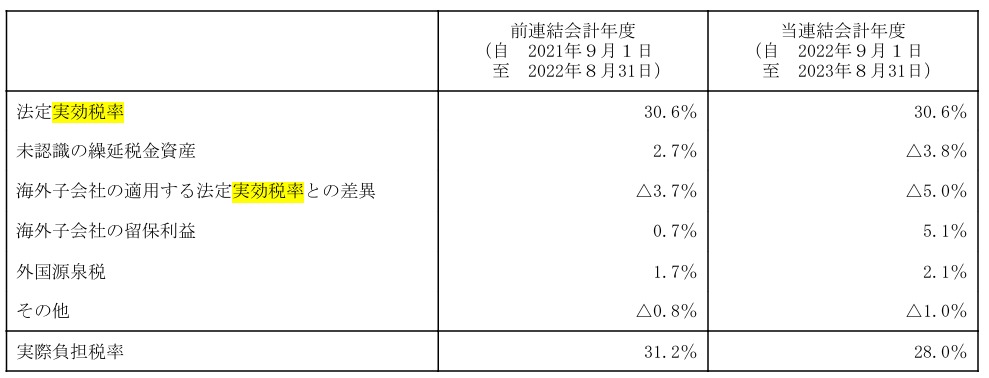

実効税率は有価証券報告書で「実効税率」と検索すれば出てきます。

投下資本とは、有利子負債と株主資本の合計です。

有利子負債とは、その名の通り「利子を支払わなくてはならない負債」のことです。

以下の勘定科目が有利子負債に該当します。

- 借入金

- リース債務

- 社債

一方で、株主資本とは「株主に帰属する資本項目」です。

よって、潜在株主である「新株予約権」や「非支配株主持分」は株主資本には含まれません。

以下の勘定科目が株主資本に該当します。

- 自己資本(資本金・資本剰余金・利益剰余金・自己株式)

- その他の包括利益累計額

ROICを改善するには、費用を圧縮して営業利益を増やすか、借入金を返済して有利子負債を減らすなどの対策が必要です。

最後に:収益性は一番重要な指標

企業は営利目的で存在し、収益性は一番重要な指標となります。

株価算定の基礎となる企業価値も、将来の予想CFを割り引いて計算されるため、収益を継続して上げることは株価上昇のカギとなります。

株価は企業価値の大きさで決まるので、収益性分析が如何に大事か分かるでしょう。

ただ、ある指標が「高いからいい」というわけではなく、原因を細かく分析していくことが大切です。

収益性だけでなく他の生産性や安全性といった他の指標と合わせて分析すると、有意義な比較ができるでしょう。

コメント