簿記検定合格者

簿記検定合格者簿記検定に合格したけど企業分析とかできない。

そんなお悩みを解決していきます。

ぶんぶん

ぶんぶん簿記は「財務諸表の作成」に関する学問なので、今度は財務諸表を使う側の視点に立つ必要があります。

会社の財政状況や経営状況を把握するためには、財務諸表を活用した財務分析が有効な手段となり、目的に応じて適切な指標を選ぶ必要があります。

本記事では、その中でも「生産性」に焦点を当てたいと思います。

計算方法をただ暗記するのではなく、その計算を行う理由をしっかりと理解しましょう。

生産性とは

生産性には、生産量といった物理的に目に見えるものを利益とする「物理的生産性」と、金銭的な価値を利益とする「付加価値生産性」の2種類に分けられます。

会計では、後者の「付加価値生産性」に焦点を当てていきます。

付加価値生産性とは、「リソース」に対していくら「産出」できたかの指標です。

「リソース」には、「人的リソース」や「物的リソース」など挙げられます。

生産性分析とは

生産性分析では、従業員(人的リソース)1人1人、あるいは機械(物的リソース)1つ1つが、いかに利益を上げたかを表しています。

企業は、基本的には営利目的で存在していますが、同時に、財貨やサービスの供給という社会的機能も果たしており、収益性分析だけでは不十分です。

つまり、企業が新たに生み出した「付加価値」に焦点を当てて「生産性」の分析も必要になってくるのです。

付加価値とは、企業内部で生み出された価値のことです。

なぜ企業分析には収益性だけでなく生産性の分析も必要なのか

結論から言うと、収益性の分析対象となった「利益」は、付加価値のほんの一部でしかないためです。

例えば、付加価値を人件費でなく配当や留保利益に分配してしまった場合、従業員の勤労意欲を損ないやすく、長期的な企業の存続に繋がらない恐れがあります。

収益性の背後にある生産性の分析をすることで、付加価値の分配は適性に行われているのかなど観察することができます。

生産性分析の指標

- 付加価値

- 一人当たり人件費

- 労働生産性

- 労働分配率

- 一人当たり売上高

- 労働装備率

- 設備生産率

付加価値

付加価値とは、企業が原材料等の仕入を行い、生産や販売を行って新たに生み出した価値です。

要するに、その企業内部で生み出された経済価値ということです。

付加価値の算定方法は2種類あります。

- 控除法(中小企業庁方式)

- 加算法(日銀方式)

控除法

控除法による付加価値は、以下の計算式によって算定することができます。

総生産高ー外部購入価額

外部購入価額とは、「材料費+買入部品費+外注加工費+運賃」です。

販売業であれば、商品仕入額なども該当します。

総生産高とは、販売済みになった部分と在庫部分から構成されるため、「売上高+期末在庫ー期首在庫」によって算定されます。

ぶんぶん控除法のデメリットは、売上高に対応付けられた費用の内訳情報が不十分で、前給付費(外部購入価格)の算定が難しいことです。

加算法

加算法は、付加価値が何に分配されるかという側面に注目する計算方法です。

日本銀行が採用していることから「日銀方式」とも言われています。

付加価値の分配先

- 従業員に「人件費」として分配される

- 土地や建物などの実物資本の提供者に「賃借料」として分配される

- 国や地方自治体に「法人税・租税公課」として分配される

- 他人資本提供者に「支払利息」として分配される

- 株主に「当期純利益」として分配される

付加価値の構成要素となる上記科目を、集計することで、付加価値を計算することができます。

付加価値の計算

人件費+賃借料+税金+支払利息+当期純利益

減価償却費を含めるかどうかは、企業の方針や考え方によりますが、他社から購入した固定資産を各期に配分された費用にすぎないという意味で、今回は減価償却費は付加価値に含めておりません。

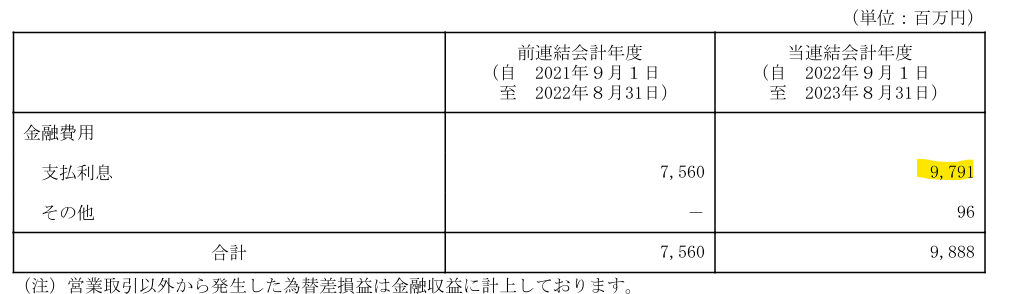

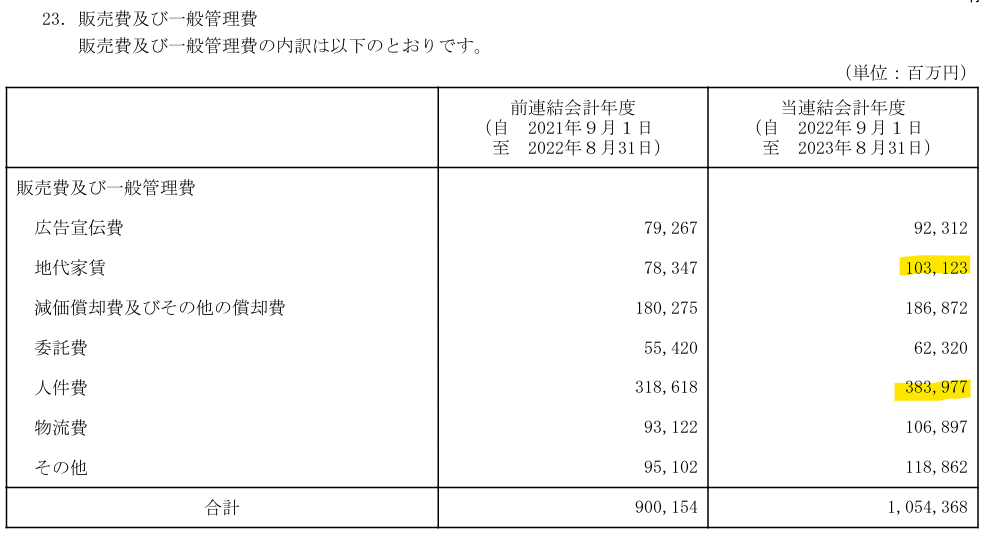

では、ファーストリテイリングの損益計算書及び注記表を使って、実際に付加価値を計算してみます。

加算法によれば、付加価値は以下のように計算できます。

- 人件費:383,977百万円

- 地代家賃:103,123百万円

- 支払利息:9,791百万円

- 法人税:122,746百万円

- 当期純利益:315,171百万円

合計934,808百万円が付加価値となります。

ぶんぶん大抵の企業は、加算法により付加価値を算定することができますが、売上原価に人件費が含まれている場合、付加価値の算定が難しくなることが欠点です。

一人当たり人件費

従業員一人当たりの人件費を測定する指標です。

人件費とは、従業員を雇用するにあたり必要となる、さまざまな費用を総称したものです。

- 給与手当

- 賞与

- 法定福利費

- 福利厚生費

- 退職金

などが挙げられます。

ただし、役員報酬などは「雇用」によって発生する費用ではないため人件費として含めないという考え方もあります。

一人当たり人件費の計算式

人件費÷ 期中平均従業員数×100

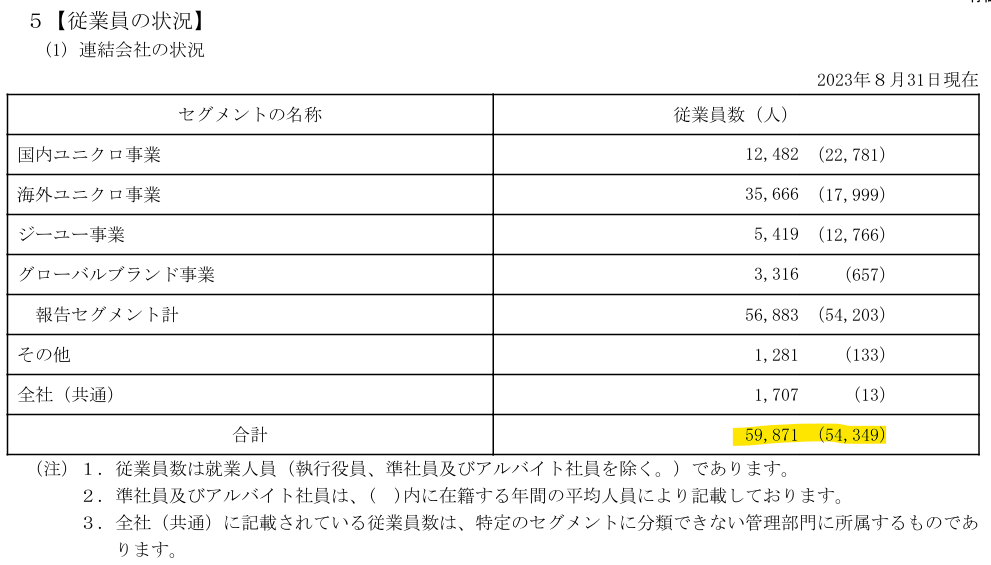

従業員数は、有価証券報告書の【主要な経営指標等の推移】か、【従業員の状況】から確認することができます。

先ほどの人件費383,977百万円を従業員114,220人(59,871人+54,349人)で割って、一人当たり人件費は3,361,731.74…円/年 となります。

優秀な人材を確保するためには、一人当たり人件費を高める必要がありますが、一人当たり人件費を高めるには、このあと紹介する「労働生産性」と「労働分配率」を高めなければなりません。

ぶんぶん一人当たり人件費は、「労働生産性」と「労働分配率」に分解することができます。

一人当たり人件費の分析

労働生産性

「労働生産性」は、「一人当たり人件費」を高めるための重要な要素の一つです。

日本はいま、少子高齢化に伴い労働力が減少し、どの企業も人手不足に陥っております。

そうした中、足りない労働力を補うには生産性を向上させる戦略の第一歩として、労働生産性分析が大切になってきます。

労働生産性は、以下の式によって算定することができます。

付加価値÷期中平均従業員数×100

労働生産性を行うことによって、従業員一人当たりの付加価値のことで、従業員1人あたりがどれだけ付加価値を生み出しているかが分かります。

つまり、労働生産性が低いということは、従業員1人1人の生産性が低いということなので、従業員個人のスキルアップを目指すなどの対策が必要です。

ぶんぶん人件費や経費を削減して、当期純利益を増加させることによって改善することができます。

労働分配率

もう一つの「一人当たり人件費」を構成する要素が「労働分配率」です。

労働分配率は企業が生み出した付加価値に対してどれだけの人件費がかかっているかを求めることができます。

この割合が低いということは、少ないリソース(人件費)をもとに、価値(付加価値)を生み出したということになるので、生産性が高いということになります。

労働分配率は、以下の式によって算定することができます。

人件費÷付加価値×100

「一人当たり人件費」を高めようと、「労働分配率」を引き上げようとすると、当期純利益を圧迫することになります。

このように、労働分配率を高めることには限界があるため、結局は労働生産性を高めるほかないのです。

簿記検定合格者優秀な人材を獲得するには、給与アップよりも付加価値をどう高めるのか考えた方がよさそうだね。

労働生産性の分析①

一人当たり売上高

一人当たり売上高とは、従業員一人当たりがどれだけ売上高を生み出しているかを測定する指標です。

一人当たり売上高は、以下の式によって算定することができます。

売上高 ÷ 期中平均従業員数

時系列比較をしてみると、数値が上がっていれば、少ない人件費で効率的に従業員を活用できるようになったと言えます。

一方で、数値が下がっている場合、手待ち時間が増えていたり、サービス提供に手間がかかっているなど想像できます。

簿記検定合格者費用の大半が人件費だからね…人件費の分析は重要だね。

ぶんぶん1人当たり売上高は、売上高を増やすか、人間が行う労働を機械設備に置き換えるなどして改善できるよ。

付加価値率

付加価値率とは、売上高に占める付加価値の割合を測定する指標です。

付加価値率は、以下の式によって算定することができます。

付加価値 ÷ 売上高×100

付加価値率が高い業界は、人件費が高いという特徴があります。

人件費は費用のなかでも高額となるためです。

自動車や鋼鉄業などは、機械による自動化が進んでおり、人件費がかかっていないため、付加価値率が低い傾向があります。

ぶんぶん付加価値率は、売上原価や販管費を圧縮して営業利益を増やすことで改善されます。

労働生産性の分析②

近年、企業が人件費によって大きな負担になっていることもあり、人間の労働を機械に置き換えることが重要になってきています。

そこで、労働生産性を有形固定資産に関連付けて分析していく必要があります。

以下の2つに分解していきます。

- 労働装備率

- 設備生産性

労働装備率

労働装備率とは、従業員一人当たりの設備投資額を測定する指標です。

労働装備率は以下の式によって算定することができます。

有形固定資産 ÷ 期中平均従業員数

有形固定資産とは、「土地」「建物」「機械装置」など長期にわたって使用される資産のことです。

労働装備率が高い会社ならば資本集約型(設備に頼った)の経営を行っているといえ、低い会社なら労働集約型(人に頼った)の経営であるといえます。

労働装備率と次に説明する設備生産性と両方を向上させながら、労働生産性の向上に繋げる必要があります。

ぶんぶん労働装備率は、有形固定資産への設備投資を増やすことで改善されます。

設備生産性

設備生産性とは、設備投資によって取得した有形固定資産がどれだけ効率的に付加価値を創出しているかを測定する指標です。

設備生産性は、以下の式によって算定することができます。

付加価値 ÷ 期中平均有形固定資産

有形固定資産回転率が分子に売上高を使っていたのに対して、設備生産性は分子に付加価値を使います。

有形固定資産回転率は「どれだけ有形固定資産が稼働しているか」は分かっても、利益を生み出しているという判断はできません。

分子に付加価値を使うことで、有形固定資産1台あたりの生産性を測ることができるのです。

ぶんぶん設備生産性は、販管費を圧縮して営業利益を増やすか、有形固定資産が必要ない事業の割合を増やすことで改善されます。

最後に

生産性分析を行うことで、従業員1人1人の生産力を求めることで、企業が効率的な経営をできているか把握することができます。

生産性分析は、人口減少している近年において、少ない経営資源で高い利益を上げるために重要な指標です。

ただ、ある指標が「高いからいい」というわけでなく、原因を細かく分析していくことが大切です。

生産性だけでなく他の収益性や安全性などの指標と合わせて分析すると、有意義な比較ができるでしょう。

コメント